Meliá - Fase 1 de Estudio: Estudio Preliminar

En esta ocasión nos adentraremos en el informe anual 2022 de Meliá, explorando como la compañía comenzó, ahora si, una sólida recuperación ya a niveles muy cercanos a la prepandemia (2019), pero con una situación patrimonial significativamente peor.

Bastará con la lectura de las notas asociadas a cada página destacada en el presente artículo para extraer todo el valor del análisis de los resultados de 2022. Con ello podrás analizar este informe anual en alrededor de 15 minutos.

Para una extracción de valor completa, será necesario la lectura previa del análisis de los resultados de 2019, 2020 y 2021.

NOTA: Si tienes tiempo adicional, te recomiendo leer y analizar por ti mismo el informe anual, y luego comparar opiniones con nuestro análisis. Eso te permitirá tener una opinión personal más independiente y objetiva.

Vamos a continuación con el análisis detallado del informe anual 2022 de la compañía, en el que veremos la recuperación progresiva tras los resultados de 2020 y 2021 claramente lastrados por la crisis sanitaria. Una crisis que causó bastantes destrozos en la situación patrimonial de la compañía y que ahora la compañía está trabajando por recuperarse. Así que prestaremos especial atención al ritmo de esa recuperación, sobre todo en términos de ocupación, que es lo que peor hemos visto en los últimos años, y también especial atención al estado patrimonial en el balance de la compañía.

Muy bien, pues ya viendo la carta del presidente podemos ver cómo la energía y las perspectivas han cambiado claramente y 2022 efectivamente ha sido un año de recuperación, en un año que confirma el turismo como una actividad esencial para los ciudadanos en todo el mundo y es muy interesante porque el presidente se refiere al sector como un sector refugio para los inversores. Yo no estoy seguro o no diría que eso sea así, no creo que sea un sector refugio, sí que es cierto que turismo siempre hay independientemente del ciclo económico, pero sí que se ve claramente resentido cuando hay crisis significativas y te ves obligado a bajar los precios medios, a hacer más ofertas, etcétera, por lo que yo no diría en absoluto que estemos hablando de un sector refugio, de hecho solamente hay que ver el periodo 2016 a 2019 de la compañía, que fue totalmente decreciente en términos de ARR y de ingreso medio por habitación disponible. Pero los números desde luego son buenos, la compañía logra 1.700 millones en ingresos, es decir, solamente 100 millones menos que en 2019 antes de la pandemia, y eso implica crecer un 87% este año, lo cual es una recuperación sólida, en la cual, en esta ocasión sí, contamos con EBITDA positivo de 430 millones y logra reducir la deuda en 180 millones.

Por primera vez en tres años la deuda disminuye en vez de aumentar, eso lo veremos luego en el balance. Pero el caso es que la recuperación es evidente y la expansión de la compañía no se queda atrás, habiendo 33 nuevos hoteles más que el año pasado y 7.600 nuevas habitaciones, lo cual es bastante positivo, bastante interesante. Luego es también interesante como, bueno, evidentemente todo eso ha sido provocado gracias al turismo europeo, americano y en general internacional, que permitió reiniciar con fuerza los viajes internacionales a medida que las restricciones iban bajando, sobre todo a partir del tercer trimestre. Y me quedo también con el dato positivo que dan sobre que el 45% de las ventas han sido sobre canales online y canales propios, la proporción que sigue aumentando en los pasos de los años, y eso es favorable para la compañía en un ámbito donde tiene más margen. Y por último comentar el tema de la inflación. Ellos hablan de que han sido capaces de colaborar con sus proveedores y una estrategia de ahorro de costos y tal que le ha permitido minimizar el impacto de los costes aumentados por la inflación en los resultados. Pero bueno, vamos a verlo con más detalle, pero no da la sensación de que realmente hayan sido capaces de ejercer una presión de precios a la alza y ser capaces de sobrellevar sin problemas la inflación. Creo que sí que ha afectado, pero no estoy seguro en qué medida. Así que lo veremos a lo largo del informe anual, pero desde luego el mensaje que mandan no me termina de convencer. Y de cara a las perspectivas al futuro, pues son buenas básicamente. Por primera vez las perspectivas son positivas, aunque hay mucha prudencia evidentemente por la guerra y por otros factores macroeconómicos. Pero desde luego la sensación que da es que ahora se puede mirar con algo más de optimismo.

Página analizada en la nota anterior.

Página analizada en la nota anterior.

Vemos aquí cómo el presidente, padre del CEO y fundador de la compañía, ha recibido varios premios por su trayectoria empresarial, la cual, evidentemente, ha sido brutal. En muy poco tiempo, ha sido capaz de construir la compañía que ha construido, nacida en 1956, por lo que, evidentemente, lo ha hecho muy bien, y así ha sido reconocido; pero, bueno, más allá de eso, no hay nada que destacar. Simplemente es un dato adicional que se comenta y que me ha parecido interesante mencionar.

(avanzamos hasta la página 8) Como viene siendo habitual en los últimos informes anuales, me voy a centrar solamente en:

1. El bloque de Meliá en 2022, especialmente los principales hitos y magnitudes.

2. El modelo de negocio: aquí solamente voy a revisar que no haya cambiado nada de forma estructural la proporción de los hoteles que están en el segmento de lujo y premium, y ver si hay cambios en la estrategia. No me voy a perder más en información general.

3. El informe económico financiero: aquí sí me voy a centrar en ver completamente los resultados financieros y de negocio y el valor para los accionistas, que en esta ocasión lo han expresado de forma separada como un bloque aparte, y me parece muy bien, así que lo veremos de forma detallada.

4. El bloque de buen gobierno, ética e integridad: me lo voy a saltar entero.

5. El bloque de compromiso en la lucha contra el cambio climático: me lo voy a saltar entero porque no creo que me aporte valor al análisis; ya sé que es una compañía extremadamente comprometida con el medio ambiente, con la lucha social y con absolutamente todo lo “bueno”.

6. El bloque de generación de valor social: me lo voy a saltar completo también.

7. En los anexos, voy a centrarme exclusivamente a los indicadores clave y a los estados financieros, junto a las notas a la memoria, por supuesto, las cuales siempre hay que analizar.

Bien, de los principales hitos hay dos páginas con un montón de eventos que han sucedido durante el año. A mí casi ninguna me parece relevante y solamente voy a resaltar cuatro. Uno, el lanzamiento de la nueva web en junio, un canal web que ya representa el 50% de las reservas tanto de cliente final como de profesionales y eso es positivo para la compañía seguirla impulsando y luego tenemos que en agosto lanzar una nueva marca de hoteles de ocio y entretenimiento denominada Falcons Resorts by Melia donde yo me pregunto si la compañía realmente necesita tantas marcas de hoteles diferentes. Tiene o tenía hasta 2021 7 marcas diferentes. Esta sería la octava pero es que además en diciembre nos dicen que lanzan una nueva marca de hoteles Lifestyle denominada Zel en este caso en asociación con el famoso hotelista Rafael Nadal a través de una Joint Venture. Vamos a ver qué porcentaje de esa Joint Venture tienen en posesión porque aquí no lo dicen. Lo descubriremos a lo largo del informe anual pero insisto en que me preocupa un tanto el hecho de que tenga tantas marcas diferentes. Con Zel serían ya nueve y no sé si es realmente necesario porque hay muchas de ellas que se solapan entre sí. Cada una expresa un concepto diferente y sobre todo dentro del segmento de lujo entiendo las diferenciaciones pero luego ya me parece un poco sobrecargar marcas sobre todo por ejemplo el Falcons Resorts a mí me sobra completamente que se impulse como nueva marca pero ya veremos cómo se va desempeñando y lo analizaremos en detalle desde luego. Otro aspecto relevante es la expansión de las marcas de lujo en México lo cual es positivo y está claro que la estrategia de la compañía es atacar cada vez más ese segmento de lujo.

Página comentada en la nota anterior.

Vamos a las principales magnitudes, aunque luego las veremos por supuesto en detalle, pero ya tenemos aquí un pequeño resumen que siempre me gusta mirar. Tenemos casi 1.700 millones en ingresos consolidados, un 87% más, y casi 2.000 millones en ingresos agregados. Sí que es cierto que los ingresos agregados todavía están bastante lejos del nivel de 2019, donde eran más de 2.600 millones, es decir, un 30% por debajo, pero desde luego la recuperación de la compañía está siendo muy, muy sólida.

En cuanto a EBITDA, ya veis 418 millones, un aumento de casi el 600% interanual, sigue mejorando, también mejora el ingreso por habitación agregado, un 77% hasta los 70 euros, y esto ya es otra cosa, desde luego aquí ya hay una recuperación interesante. De hecho, el ingreso por habitación consolidado de 91 euros, un 88% más, prácticamente estamos hablando de que se ha doblado de un año para otro, y esto ya es otra historia completamente diferente, y que probablemente tiene que ver con la ocupación, que efectivamente mejora de forma agregada 16,8 puntos porcentuales hasta el 53%, lo cual significa que aún la compañía se encuentra bastante por debajo de niveles previos a la crisis, por encima del 60% de ocupación, y aún así la recuperación ha sido muy sólida, por lo cual es positivo ver estas cifras. También me gusta ver que melia.com ha representado el 39,7% de los ingresos, lo cual significa que ha caído del 40% del año anterior, pero se establece más o menos de forma sólida en ese 40% de los ingresos. Cuanto más proporción de ingresos sean del canal web propio de la compañía, mejor para también los márgenes y controlar la promocionalidad.

Si es interesante el tema de la plantilla activa, porque nos hablan ahí de 16,800, los cuales son muchísimos menos de los que la compañía tenía en 2019, y con muchísimo menos quiero decir mucho mucho menos.

No sé si os acordáis, pero en el informe anual 2019 la compañía nos transmitía que contaba con una plantilla de empleados activos que sumaban un total de 45,700. Ahora me están diciendo que prácticamente se han recuperado en ingresos y lo están haciendo con un tercio de esa plantilla y eso me parece muy curioso, por lo cual no sé si este dato está mal o qué sucede exactamente, pero me parece bastante raro, también porque la evolución de gastos no ha cambiado tanto en proporción. De hecho, si miramos el informe anual 2021, en ese informe se nos indica que la compañía cuenta con una plantilla activa de 23.434 personas y en este 2022 pone que la plantilla activa ha aumentado un 53% más y dice 16,800, por lo cual yo creo que tiene que ser un error, porque si tomamos los 23.400 empleados que tenía el año pasado y los aumentamos un 53%, como nos dicen, la cifra a la que nos vamos es a la de 35.854 empleados activos, lo cual tiene mucho más sentido que esa cifra, porque si no, los costes tenían que haber bajado de forma sumamente agresiva y no lo han hecho en proporción con 2019, por lo cual entendemos que se trata de una errata.

(NOTA POSTERIOR A LA PUBLICACIÓN: ESA DUDA SE RESUELVE EN LAS NOTAS DEL INFORME ANUAL 2023)

Un monton de premios y reconocimiento ESG siguen recibiendo. A mi no me parecen relevantes, pero ahí están. Me preocupa más que sea eficientes (cumpliendo por supuesto con estándares básicos de Sostenibilidad y cuidado del medio ambiente).

También fueron reconocidos como la 25ª empresa con mejor reputación corporativa. Además, identificaron a Suceo como el 27º mejor líder empresarial de España. Y la empresa es la 28ª empresa en España con mejor reputación en materia de ESG. Además, es la 38ª dentro del top 100 como mejor empresa de gestión de talento en España.

Me interesa más este gráfico donde nos comentan que aparte han recibido diferentes premios en diferentes tipologías, en diferentes áreas geográficas y lo más importante o lo que a mí más me importa es que el 54% de esos premios o reconocimiento vienen por el lado de reconocer la calidad de producto y servicio, eso es lo que quiero, hoteles de calidad y servicio exquisitos y reconocidos, eso es lo que les va a dar nombre, eso es lo que les va a permitir crecer y mantener una imagen de marca sólida, no sus premios ESG que luego todo el mundo olvida.

Siempre reviso el resumen macro que hace la compañía para ver un poco sus perspectivas y bueno, básicamente 2022 nos dice lo que sabemos. Que en 2022 se recuperó buena parte de la actividad mundial a nivel planetario, gracias a las vacunas y gracias a la apertura secuencial de los países, pero que en 2022 se sufrió el gran ataque inflacionario, sobre todo desatado por la guerra de Ucrania y de Rusia. Pero el sector turístico, a diferencia de otros sectores, se comportó sumamente bien. De hecho, duplicó el desplazamiento de turistas en el año 2022. Y lo interesante, positivamente para la compañía, es que según la Agencia Internacional de Turismo, se ha alcanzado apenas el 63% de los niveles de turismo anteriores a la pandemia, lo cual significa que aún hay un amplio margen de crecimiento y de recuperación todavía para el sector en los próximos años. El tema es que, a nivel global, lo que muchos países están preparando es para una recesión en el 2023 y eso complica el hecho de que esa recuperación total del turismo llegue en 2023. Pero podemos tener la vista puesta en 2024 o 2025, probablemente. Porque en 2024 ya sabemos que también llegaría la recesión o la contracción china, que como bien sabéis, con la buena parte del turismo mundial. Y Reino Unido, los británicos, también están pasando por serias dificultades, igual que los alemanes. De manera que los clientes objetivo y los principales turistas de la compañía todavía no están al 100% ni mucho menos recuperados y eso hace que el potencial de cara al futuro sea positivo.

Luego dentro de la mirada al sector turístico en sí, sí que es interesante porque la compañía nos proporciona esa gráfica donde nos hablan de factores que pueden impulsar o ralentizar el sector turístico y esa visión me parece muy muy interesante. Básicamente los factores que pueden impulsarla es la eliminación de las restricciones que quedan a nivel internacional ya que con una población vacunada bastante elevada se debería ayudar a un impulso en 2023 y 2024. Luego la recuperación progresiva del turismo especialmente de la vuelta, los grandes eventos, las fiestas, los festivales, etcétera. Todo eso también debería ayudar a la recuperación conforme se vayan reactivando. Luego nos hablan también del segmento de lujo dentro de la recuperación del sector con una clara recuperación de la tarifa media donde lo que el cliente busca tal y como vimos en el estudio de Kering es más servicios y experiencias personalizadas. Eso es por encima de todo lo que se busca y por lo que se está dispuesto a pagar y es en eso lo que se está enfocando Melia en sus hoteles de alta gama. Evidentemente los factores de ralentización son la recesión probable en varios países que luego veremos que 2023 finalmente es mejor en términos de recesión de lo que se esperaba. En muchos países finalmente no entran en recesión pero luego tenemos el tema inflacionario, la caída del poder adquisitivo de los hogares que eso sí que impacta claramente en la demanda y también un cambio en el hábito que es muy interesante de los clientes a la hora de planificar las vacaciones de manera que debido a la incertidumbre que hay se retrasa claramente el tiempo medio de realizar la reserva y eso es interesante porque baja un poco la visibilidad que tiene la compañía de sus resultados.

(ME SALTO UNA PÁGINA Y AVANZO A LA 21) En cuanto al modelo de negocio no hay cambios radicales respecto al año anterior tal y como veníamos observando. Sí que es cierto que nos han cambiado la forma en la que nos expresan el modelo de negocio, creo que es un poquito más clara y básicamente dejan claro que hay cuatro tipos de hoteles con los que trabajan, los hoteles en propiedad o en alquiler, los hoteles bajo gestión, los hoteles bajo franquicia y otras compañías. Solamente los hoteles bajo propiedad, alquiler y gestión tienen una gestión patrimonial total por parte de la compañía y una gestión hotelera. En cambio los de franquicia y otras compañías solamente tienen una gestión de marca y una gestión de distribución y en este lado es donde más cambios han habido. Y luego tenemos el tema que hemos comentado antes, la llegada de nuevas marcas dentro del segmento sobre todo blaisure. Hablamos de la marca Zel junto a Rafael Nadal y la marca Falcon Resorts dentro del segmento blaisure que básicamente es un paralelo a Paradisus by Melia. Veremos enseguida más a respecto de estas dos marcas pero todo lo demás no ha cambiado.

Simplemente para aclarar la diferencia entre franquicia y otras compañías es que las franquicias son los propietarios de esos hoteles quienes operan con una marca de Melia pero hacen ellos toda la gestión, es decir, el tercero hace toda la gestión y de Melia solamente contrata la marca y sus canales de comercialización, mientras que otras compañías operan sus propios hoteles con sus propias marcas y de mail.ia solamente contratan los canales de comercialización.

Viendo el mapa de presencia vemos cómo la compañía cierra el año con 347 hoteles, es decir, 30 más que el año pasado, un aumento del 10% interanual, y supera la friolera de las 90.000 habitaciones, de hecho se acerca a las 91.000 habitaciones, 7.000 más que el año pasado. Las habitaciones se centran principalmente, como sabéis, en España, donde tienen más de 35.000, pero es donde menos están creciendo año contra año. Donde más están creciendo es, sobre todo, en Asia, donde han doblado la red de habitaciones de un año para otro prácticamente, es decir, un 80%, y luego está muy relevante el crecimiento en Europa, donde crecen un 11% interanual hasta las 19.000 habitaciones. Mientras que en América, al igual que en España, el crecimiento es más bien plano en movimiento. De la red hotelera, un 40% es urbana y un 60% vacacional, cada vez más se está atendiendo a la parte vacacional que a la urbana.

Y es interesante mirar al pipeline, que es de 60 hoteles, la mayoría de ellos, curiosamente, bajo franquicia, y eso da bastante pocos ingresos a la compañía, a no ser que haya cambiado los contratos, que no lo creo. Así que realmente lo relevante es ese otro 20%, que son hoteles bajo gestión y bajo alquiler. En propiedad, no tiene ninguna intención de abrir hoteles, de momento. Este pipeline, estaríamos hablando de aproximadamente 13.830 habitaciones, que las que me interesan es ese 14% que va a estar bajo alquiler y bajo gestión, que sería, pues, básicamente unas 2.000 habitaciones más. Es interesante esa diferenciación porque, de verdad, que lo hemos visto en informes anuales anteriores, los ingresos por franquicia y por otras marcas es muy bajo, es remoto, de hecho. Entonces, sí que es cierto que es un ingreso con márgenes prácticamente altísimos, o sea, es un ingreso que entra casi neto, y eso es lo positivo, y por eso cobran relevancia. Si no, no sería nada.

De cara al crecimiento y la estrategia de crecimiento, hay varias cosas interesantes a resaltar. Lo primero es que la estrategia sigue siendo claramente atacar fórmulas intensivas en poco capital. Es decir, una estrategia de gestión asset light, donde están potenciando claramente la penetración de las marcas de lujo. De hecho, si miramos el pipeline, lo que nos dicen es que el 24% de las nuevas aperturas serán del segmento de lujo y el otro 63% del segmento premium. De la parte básica, no va a haber prácticamente nada y va a ser casi todo internacional, un 97%, frente a un 3% solamente en España. Es interesante también en el tema de estrategia la alianza con socios comerciales. Por ejemplo, han llevado a cabo en Vietnam una asociación con Beanpearl, que es el mayor propietario hotelero de Vietnam. Y eso les ha permitido gestionar ahora una cartera de hoteles, que les posiciona como uno de los grupos hoteleros más grandes en Vietnam, con más de 6.000 habitaciones y más de 20 hoteles. En Europa se han expandido sobre todo en Croacia y en Albania, con ese objetivo de consolidar el liderazgo en el Mediterráneo. Luego, también, como digo, es importante destacar el impulso que van a dar a la expansión de las marcas de lujo, que van a ser una de cada tres aperturas entre 2023 y 2026, donde resaltan el Hotel Me en Guadalajara, el Hotel Paradisus by Meliá en Gran Canaria y en Salinas. Estas serán las primeras aperturas europeas del Paradisus. Un Hotel Meliá Collection en Tanzania, ubicado junto al cráter balcánico, que será el cuarto hotel de lujo en el país africano. Y un Gran Meliá en Milán, el primero en este área.

En la arquitectura de marcas, la proporción ha cambiado ligeramente frente al año anterior. Vemos como el segmento de marcas esenciales ha aumentado su porcentaje al 40% frente al 36% del año anterior. Se ha reducido un 2% el segmento premium y un 2% el segmento de lujo. Esto tiene que ver con las reaperturas y con la entrada de más hoteles afiliados, que representan el 24% ahora de la arquitectura de marcas. Vamos a ver si nos dicen más al respecto. Es interesante observar que la marca Falcon Resorts ya está operativa. Dicen que representa el 1%, mientras que la marca Zel aún está apenas en desarrollo, que es la marca que se une a Rafa Nadal. Así que veremos como el segmento de lujo será cada vez más relevante. De momento solo representa el 12% de las ventas. La gran mayoría sigue siendo premium, 48%, y esencial, 40%. Aunque de los hoteles bajo gestión y propiedad, se encuentran casi todos ellos dentro del segmento de lujo y el segmento premium. Porque los afiliados, ese 24%, ya sabéis que no están bajo contratos de gestión ni de propiedad.

Y ahora toca ver, marca por marca, el desempeño de los KPIs principales, empezando, como siempre, por las marcas de lujo, en este caso por el Gran Meliá.

Aquí lo que observamos es una recuperación clarísima. Tenemos que, en primer lugar, el ingreso por habitación aumenta de forma agresiva a los 133 euros. Es decir, estamos hablando de un aumento interanual del 64%. Una recuperación muy clara, de hecho. Pero lo que no me gusta es que me dan menos datos que el año pasado. Significativamente menos datos. Es decir, no me están dando ni el ARR, ni el número de habitaciones disponibles durante el año, ni la tasa de ocupación. Solamente me están dando el ingreso por habitación y no me sirve de mucho para seguir el seguimiento. Por lo cual no me gusta en nada esa bajada de indicadores clave. Porque yo lo que quiero saber es si la ocupación está aumentando o no. Que supongo que sí, porque si no ese ingreso por habitación no habría aumentado tan drásticamente. Pero también quiero saber cómo está evolucionando el ARR. Y ahora mismo no puedo saberlo con los datos que me dan. Que son claramente más limitados que el año pasado y que los años anteriores en todas las marcas. O sea, realmente no entiendo el por qué de este cambio. Sí que nos dicen que tienen 15 hoteles operativos, unas 3.500 habitaciones en 6 países. Con un pipeline de prácticamente aumentar un 50%. Por otro lado también todos los índices de satisfacción de clientes han mejorado positivamente hablando. Pero insisto que no me den ni el ARR ni la tasa de ocupación me parece lamentable. Y es una caída en la transparencia brutal de un año para otro. Así que vamos a ver si a lo largo del informe anual lo dan. Pero de momento no tenemos esos datos y eso no me está gustando nada.

Seguimos con The Meliá Collection, que sabemos que es la marca que lanzaron el año pasado con hoteles exclusivos, sobre todo por su historia y su ubicación, no tanto así por su infraestructura. También está dentro del segmento de lujo y, de momento, su ingreso por habitación disponible sí que se atribuye al lujo y supera, de hecho, al ingreso por habitación disponible de los Grand Meliá, situándose en los 137 euros, un aumento interanual del 45%, lo cual es un buen desempeño. Así que es cierto que tenemos muy poca comparativa, solamente con el año anterior, porque es muy nuevo. Los índices de satisfacción de clientes son elevados y son equivalentes o incluso superiores a los de Grand Meliá, y eso es positivo. Es también interesante que uno de sus hoteles, por ejemplo, el hotel Maison Colbert en París, ha sido reconocido como el mejor hotel boutique de arte en Europa, lo cual es interesante para esta tipología de hoteles de las que ya hablamos el año anterior. Pero de momento no tenemos muchos comparables para ver su evolución, que de momento está siendo positiva. Cuentan con siete hoteles operativos, menos de 500 habitaciones en seis países, y un pipeline de otros dos hoteles que serían casi 200 habitaciones más, también en dos países, por lo cual necesitaremos más histórico para seguir comprobando la evolución de esta dinámica. Pero volvemos a insistir, no tenemos ni ARR ni tasa de ocupación, por lo cual nos falta muchísima información.

En los hoteles MEE, también dentro del lujo, seguimos observando lo mismo que en las demás marcas de lujo. Una fuerte mejora del ingreso por habitación, que en este caso sigue siendo el más alto de todo el segmento de lujo de la compañía, y se sitúa casi en 170 euros, lo cual es una mejora interanual del 58%. Pero, igual que en las demás, no contamos ni con el dato de ocupación ni con el ARR, que son datos clave. Todos los índices de satisfacción son positivos y elevados, pero ya digo que nos falta información y estoy muy decepcionado con que no se den esos datos.

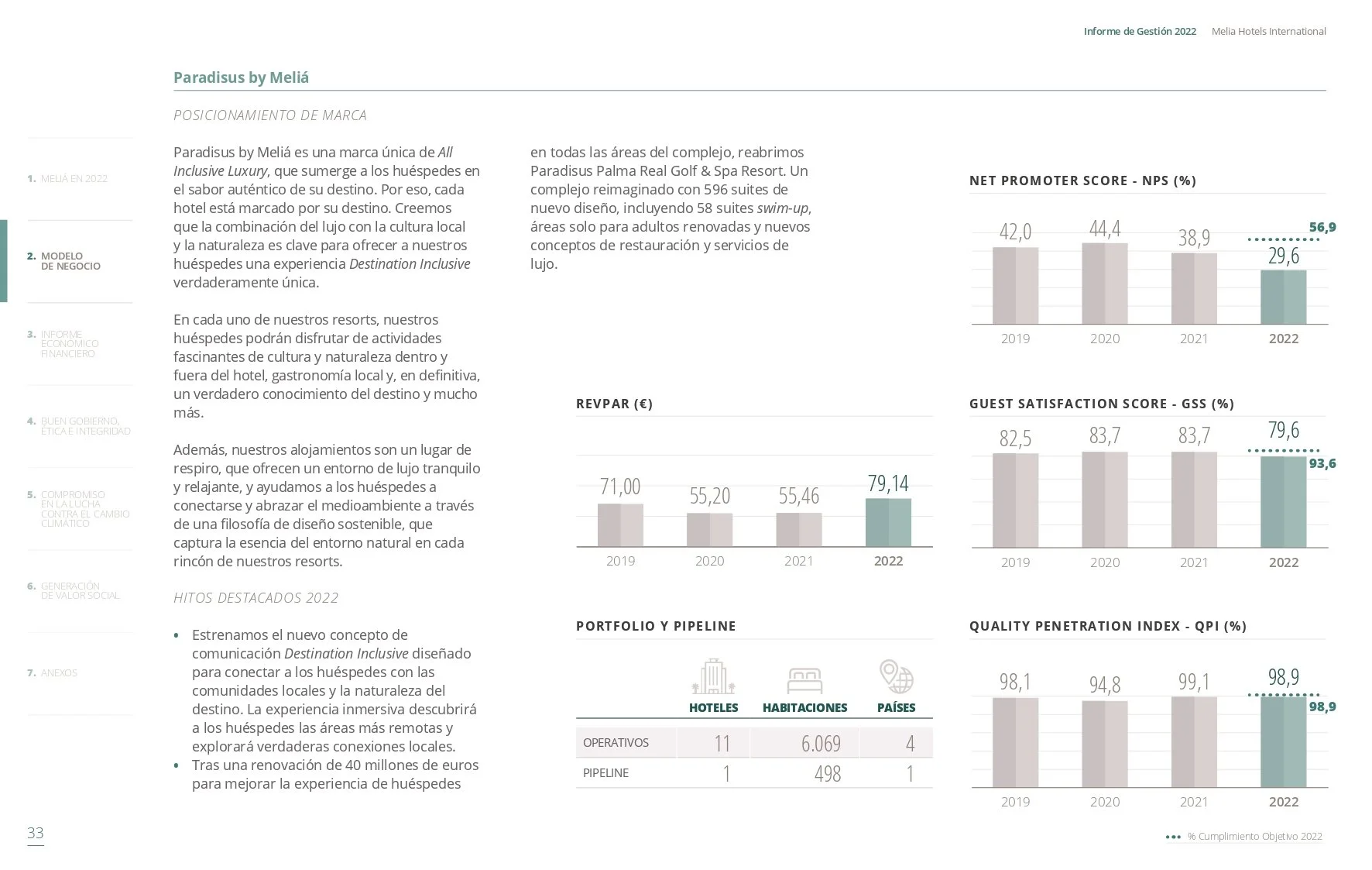

Por último, tenemos los Paradisus, que son resorts en países vacacionales, como bien sabéis. Aquí, el ARR y la ocupación históricamente han sido más bajos, por lo que el ingreso por habitación, aunque ha mejorado claramente y se sitúa ya en los 80 euros, casi un 10% por encima de 2019, es una recuperación muy sólida. Aún así, estamos hablando del ingreso por habitación disponible más bajo de todo el segmento de lujo dentro de la compañía y, a nivel general, yo con estos ingresos por habitación prácticamente no se podría clasificar estos hoteles como de lujo. Aún así, es una mejora interanual del 45% prácticamente en el ingreso por habitación disponible, pero, como ya digo, siguen siendo números muy bajos y que tienen que seguir evolucionando positivamente para ser interesante dentro del segmento.

No nos dicen tampoco el número de estancias, no nos dicen el ARR, no nos dicen la tasa de ocupación, lo cual es decepcionante. El Net Promoter Score es bajísimo, de hecho, cae drásticamente casi 10 puntos porcentuales, por lo cual el desempeño a nivel de satisfacción de cliente es desastroso. También cae el Guest Satisfaction Score por debajo del 80%, cae también el índice de calidad, por lo cual, desde luego, están desempeñándose mal en esta línea que a mí sigue sin terminar de convencerme y, desde luego, parece que a los clientes tampoco. Por lo que estoy bastante decepcionado con esta marca en general. Me ha decepcionado todo el informe anual en el momento en el que ya no veo en la ARR, la tasa de ocupación, el número de estancias de cada marca, que eran indicadores clave que estaba siguiendo y que ya no tenemos.

Entramos ya al segmento premium, aquí vemos una recuperación clarísima en términos de ingreso por habitación que prácticamente se dobla de un año para otro y desciende a los 62 euros que aún así sigue por debajo de los casi 67 euros de 2019 por lo cual todavía hay bastante margen de recuperación entre un 10 y un 15% al alza pero como no sabemos la tasa de ocupación que hay ni el ARR pues este dato es bastante limitado ya. Los índices de satisfacción también caen en todas las dinámicas desde el net promoter score hasta el índice de penetración de calidad aunque sí que es cierto que sigue por encima del 100% pero evidentemente hay un empeoramiento en torno a la percepción de los clientes. El portafolio es de 126 hoteles operativos, unas 40.000 habitaciones en 31 países con un pipeline de otras 27 hoteles, es decir, de crecer un 20% el número de hoteles alrededor de 7.300 habitaciones adicionales en 14 países. Durante el año han abierto 15 hoteles, sobre todo en Vietnam, tras esa alianza estratégica que hemos comentado antes.

De la nueva marca Zel, de la cual todavía no hay datos financieros porque todavía no se ha abierto ningún hotel, sí que nos comentan que evidentemente es esa nueva marca dentro del segmento Lifestyle Premium junto a Rafael Nadal, que se enfoca sobre todo en espacios abiertos y la cultura del aire libre, lo cual pega muy bien con el nuevo entorno de la clientela tras la pandemia, pero ya veremos qué tal acaba evolucionando. De momento nada más que tenemos la idea, a mí me parece interesante sobre todo esa asociación con Rafael Nadal, que ya sabéis que es muy admirado no solamente en España sino a nivel mundial y eso a nivel de marketing pues puede ayudar mucho, pero es una joint venture, de momento no especifica, al menos por aquí, qué porcentaje de esa joint venture tiene la compañía, así que trataremos de descifrarlo más adelante.

Dentro de la marca Inside, sí claramente podemos intuir cómo ha habido una mejora estructural en la ocupación y, no estoy seguro, pero también probablemente en el ARR. Como no me lo dan, evidentemente nos falta mucha información, pero desde luego el ingreso por habitación disponible se ha doblado hasta los 77,7 euros por habitación disponible. Veré las notas a la memoria, cómo se han tenido en cuenta el número de habitaciones disponible, porque ya digo que ha caído drásticamente el nivel de transparencia de los datos indicadores financieros que daba la compañía y espero ver en algún momento del informe anual, aunque sea en alguna parte escondida, ver todos esos datos que antes nos daban de forma abierta y clara y transparente y que me he encargado de resaltar positivamente informes anuales anteriores, pero desde luego lo de este año es una vergüenza. El portafolio es de 39 hoteles operativos, unas 7.200 habitaciones con un pipeline de otros 10 hoteles y unas 1.650 habitaciones. Todos los índices de satisfacción de clientes sí que han mejorado positivamente en esta parte premium, que se ha comportado bastante bien y que tiene ya un ingreso por habitación superior a el de los hoteles Melia, algo que ya sucedía antes de 2019, pero en cualquier caso todavía no se ha recuperado al 100% en el ingreso por habitación disponible, aunque se acerca bastante. Lo de esta marca es interesante porque sobre todo se centra en la cultura local y en ofrecer eventos y experiencias a los clientes con guías especializados, creaciones artísticas, descubrir barrios en bicicleta, etc. Al final es una experiencia más que otra cosa, pero muy centrado en el lifestyle y en la parte fitness también. En 2022 el evento clave ha sido la promoción de Magaluf en Mallorca, promocionando diferentes festivales en la región y es un poco lo que mejor desempeño ha tenido. Pero al final la clave del éxito de este año ha sido la recuperación de la ocupación, aunque no sabemos a qué niveles y por ende también se ha doblado ese ingreso por habitación.

Vamos con la otra nueva marca del año que es el Falcon Resorts. En este caso nacen de la relación con Falcons Beyond pero aquí suceden cosas muy interesantes. ¿De qué cosas interesantes estamos hablando? Pues bueno, lo primero es que Falcon Beyond es un grupo o una empresa que básicamente trabaja en reimaginar cómo la gente compra, cena, se relaja y juega. ¿Básicamente qué es lo que operan? Operan parques temáticos junto a hoteles turísticos internacionales ahora en especial con Meliá que es su gran asociación, atracciones turísticas, tiendas minoristas, restaurantes y lugares de entretenimiento basados en ubicaciones clave. Es muy interesante porque esta compañía también opera en bolsa así que es probable que le echemos un vistazo más en profundidad porque parece muy interesante ya que no solamente desarrolla y posee y opera hoteles turísticos internacionales, parques temáticos y otras atracciones sino que también trabaja con juegos, realidad virtual, básicamente todo lo que tiene que ver con entretenimiento, comidas, restaurantes, por lo cual es bastante bastante interesante cuanto menos revisarlo. A simple vista, sus números no me gustan.

Así que bueno, en definitiva, volviendo a Meliá, estos nuevos hoteles, básicamente estos resorts, van a asociarse con restaurantes, tiendas, y sobre todo espacios de ocio como parques de atracciones. El primero de ellos va a abrir en República Dominicana. Bueno, de hecho ha abierto las puertas a finales de 2022. Pero desde luego todavía no hay datos clave sobre la marca, así que no nos los dan.

Bajamos al segmento Premium. Empezamos por Sol, que ha tenido un buen desempeño. El ingreso por habitación en la hacienda a 2,59 euros promedio, frente a 34,7 el año anterior. Es decir, una mejora del 70% y se sitúa en un nivel bastante más razonable y, de hecho, ya por encima de los niveles de 2019, donde el ingreso por habitación disponible era de 52,6 euros. Por lo que aquí la recuperación está siendo ya prácticamente plena. Los índices de satisfacción han caído todos ellos, al igual que han pasado con las otras marcas Premium. Y el portafolio asciende a 56 hoteles, con la apertura del Marina Beach en Isla de Creta. Son unas 17.300 habitaciones en 8 países y un pipeline de otros 4 hoteles y unas 1.735 habitaciones. Es decir, más o menos un 10% adicional en los próximos tres años.

Recordemos que los hoteles de esta marca son principalmente vacacionales y pensados para la familia, pensando sobre todo en los más pequeños y también en las madres y padres.

Y por último vamos con los afiliados, de los cuales ahora sí que nos dan más datos. Por ejemplo, sabemos que en 2021 su ingreso por habitación disponible fue de 31 euros, que eso no lo sabíamos, y este año ascienden a 53 euros, es decir, una mejora interanual de aproximadamente el 70%, bastante positiva. Y como veis, son ingresos semejantes por habitación a los de la marca Sol, por ejemplo, en ese segmento básico. Ya sabéis que estos son los hoteles operados bajo marcas de Melia, pero por los propietarios de sus hoteles, que no es Melia. Y lo hacen en un segmento medio y bajo. En este lado, los índices de satisfacción. No tenemos un histórico comparable, pero más o menos se mantienen de forma estable alrededor de el 41% en el Net Promoter Score, y en todos los casos se han cumplido los objetivos marcados para el año.

Estamos hablando aquí de 83 hoteles, unas 15.000 habitaciones en 11 países, y el pipeline la verdad es que es bastante decepcionante. Hablamos de otros 4 hoteles y unas 228 habitaciones. Es sumamente pequeño, por lo cual no hay idea de expandir mucho esta línea. Y eso es bueno, porque la verdad es que tampoco es que sea la panacea.

Avanzamos a la página 49.

Vemos aquí los ingresos por cliente directo que ascienden en el año a 515 millones, es decir, realmente caen frente al año anterior, que fueron unos 610 millones, una caída del 15% interanual. Cualquier caso, se acercan o se mantienen estables frente a los niveles de 2019, pero está claro que conforme la recuperación va avanzando, la parte de clientes y de ventas, que viene por el lado de tour operadores y de servicios de terceros, ha aumentado la proporción, por lo que ahora mismo los ingresos por cliente directo son del 30,5%. De ahí, una parte relevante son los clientes de melia.com, que han representado el 22% de los ingresos, por encima del 20% 2019, pero que claramente ha ido cayendo conforme la recuperación llegaba. Marcamos picos del 34% en 2021, pensé que serían capaces de mantenerlo, pero para nada. En 2022 cayó al 24% la penetración y en 2022 al 22%. Y yo creo que sí que se estabilizará más o menos en esos niveles, en torno al 20%, pero ya veis que con toda la inversión que le han metido no han sido capaces de mantenerlo o expandirlo más, y eso es negativo. También es negativo ver cómo el porcentaje de ingresos de cliente directo caída del 40 al 30%, son 10 puntos porcentuales menos y todo lo que no sea cliente directo va a suponer margenes peores y mayores promocionalidades. Por lo cual, todo lo que pueda fomentar el canal directo es favorable. Sí que es cierto que se mantiene por niveles por encima del 2019, que era del 26%, es decir, 4 puntos porcentuales por encima en este 2022, pero ya digo que se ha perdido mucho camino.

Avanzamos a la pagina 58.

No ha cambiado en absoluto la estrategia que se lanzó el año pasado con Objetivo 2024. No hay objetivos directos en términos de ingresos o de márgenes, sino simplemente una estrategia basada en datos generales de ser más rentables, más eficientes, más gestores y más sostenibles, pero poco más. Realmente no me dice mucho ese plan estratégico porque no me marca objetivos clave.

Pasamos a la página 82 donde vamos a ver los resultados financieros y datos clave por regiones.

Aquí tenéis el resumen de los resultados financieros y de negocio separando la parte propiedad de alquiler, la parte del modelo de gestoría y otros ingresos. Es un segmento que como ya he dicho en informes anteriores aún no entiendo muy bien cómo calza porque si hacéis el sumatorio de los ingresos no coincide ni con los ingresos consolidados ni con los ingresos agregados, si tomáis solamente los ingresos por habitaciones tampoco coincide, por lo cual no coincide haciendo ninguna combinación, por lo que no sé muy bien esta segmentación de resultados cómo la realizan.

Dicho esto, los resultados de ingresos por propiedad de alquiler ascienden a 1.500 millones de euros en 2022, es decir, un aumento del 113% en la gestión de propiedades y de alquiler, como digo, de los cuales ingresos por habitaciones son 970 millones y que claramente mejoran un 140%, mucho más de lo que mejora la parte de alimentación que fue justo al revés el año pasado el gran impulsor del desempeño. Así el beneficio operativo vuelve a ser positivo en 208 millones de euros donde la parte de ingresos en propiedad sigue teniendo el margen más alto, estamos hablando de un margen operativo del segmento de hoteles en propiedad de nada menos que del 16,5% que sigue siendo bastante más bajo de el 20% que tenían prepandemia, por lo cual todavía hay mucho espacio para recuperarse y la parte del segmento de alquiler tiene un margen inferior en este caso del 11,6% pero que al contrario que el de propiedad es un margen más alto que el que tenían en 2019 y eso es positivo porque la evolución del sistema operativo del negocio es hacia propiedades de o bien alquiler o bien bajo gestión, así que mejora del margen ahí es positivo para el grupo y en ese caso el beneficio operativo ha mejorado un 180% interanual ya que el año anterior daba pérdidas.

Luego la parte del modelo de gestoría también mejora en ingresos un 170% hasta los 290 millones de euros en ingresos totales con 76 millones de beneficio operativo, esos 76 millones de beneficio operativo representan un margen del 26% lo cual es bastante rentable el área de gestoría en términos operativo, es más rentable que la parte de propiedad de alquiler aunque evidentemente los ingresos son claramente menores pero para que os hagáis una idea en el modelo de gestoría con ingresos de un tercio de los ingresos de alquiler el beneficio operativo son 76 millones versus 94 millones de la parte de alquiler por lo cual es infinitamente más rentable ya digo es un margen del 26% frente a un margen del 11% del cemento de alquiler o del 20% de los hoteles en propiedad así que se empieza a ver la rentabilidad de ese modelo de gestoría. Y luego nos hablan de otros resultados, otros ingresos por 54 millones de euros que en este caso entiendo que se refieren a los de afiliación y otros, en este caso pues son 54 millones en ingresos con un margen operativo bastante inferior, en este caso es un margen del 5% por lo que es representativamente simbólico, es muy pequeño, no sé de hecho si le conviene o si le interesa a la compañía gestionar este área porque no es demasiado rentable.

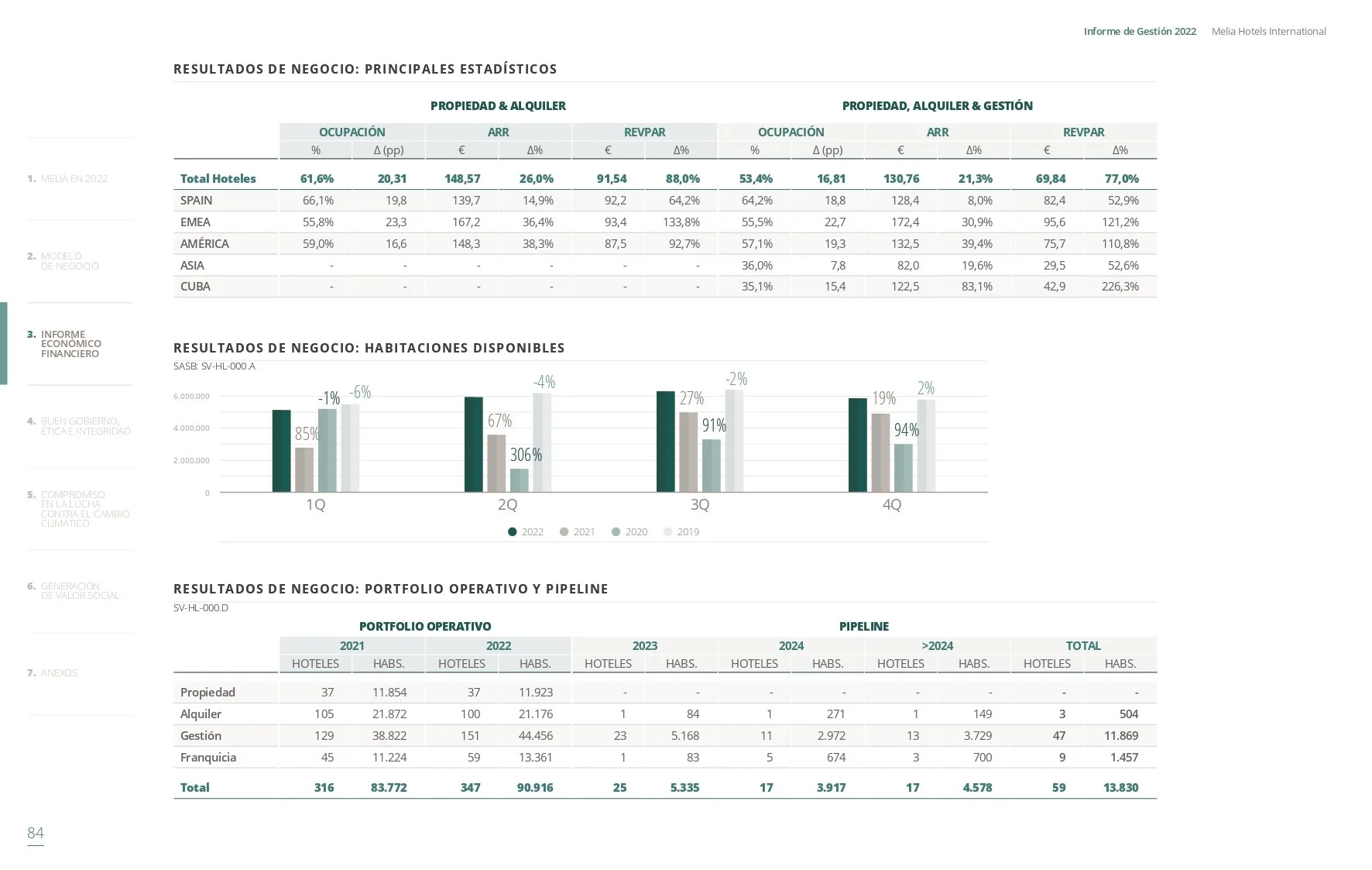

Positivamente aquí sí que nos dan algunos KPIs clave, igual que el año pasado, pero más a nivel regional y a nivel general. No nos los da marca por marca, por lo cual sigo decepcionado con eso, pero podemos tener aquí una visión general más clara. Por ejemplo, sabemos ya que la clave del éxito del resultado del año no ha sido solamente la ocupación, sino también una evolución muy positiva del ARR, lo cual me sorprende positivamente, porque no la esperaba tan elevada. Vemos como la ocupación mejora en 20 puntos porcentuales y ya supera el 61%, lo cual nos encontramos en niveles bastante más razonables, aunque aún seguimos hablando de niveles por debajo de lo que veíamos en 2019, donde teníamos una ocupación de alrededor del 65% agregada. Es decir, que todavía hay un margen de recuperación de la ocupación agregada de casi 15 puntos porcentuales y de la ocupación consolidada en este caso de alrededor de 10 puntos porcentuales, ya que en 2019 la ocupación hotelera era del 70,8% en los hoteles de propiedad y alquiler y del 65,2% en los hoteles de propiedad, alquiler y gestión.

Así que en este año lo que tenemos, como digo, es una ocupación del 61,6% en los hoteles bajo propiedad y alquiler y del 53,4% en el agregado, incluyendo los de gestión. Así que hay una mejora todavía estructural de 10 puntos porcentuales en cada lado, que todavía tiene que canalizarse. Así que todavía tiene bastante recorrido a la alza la compañía, solamente en términos de ocupación, sin cambiar la evolución del ARR, ya tendríamos aproximadamente un 20% más de ingresos cuando recuperemos el 100% de la ocupación.

Si observamos las habitaciones disponibles, sí que es cierto que durante el primer y segundo trimestre, incluso durante el tercer trimestre, todavía han estado por debajo de los niveles de 2019. Y ya en el cuarto trimestre, por primera vez, las habitaciones disponibles superaban a las de 2019 y se acercaban a las 6 millones de habitaciones disponibles en el último trimestre. En cuanto al portafolio total, lo hemos visto antes, así que no voy a repetirlo ahora. Si van a fijar en el pipeline, porque aquí se desclosa por año, y lo que vemos es 2023-2024 y luego 2025-2026 juntos. Entonces lo que vemos es un buen pipeline para 2023 de otros 25 hoteles, unas 5.335 habitaciones adicionales, sobre todo bajo el modelo de gestión, y también en esa línea va a evolucionar en 2024 y 2025, aunque a un ritmo más moderado, en torno a 17 hoteles por año y en torno a 4.000-4.500 habitaciones por año, lo cual es un buen ritmo de crecimiento estructural. Me he desviado antes, pero lo que estaba comentando es que no solamente mejoraba la ocupación, sino también el ARR, que ha mejorado un 26% hasta los 148 euros en los hoteles bajo propiedad de alquiler y un 21% si incluimos los de gestión hasta los 130 euros, y eso es lo que ha hecho que el ingreso por habitación disponible haya mejorado de forma sólida a 91 euros en los hoteles bajo propiedad de alquiler y 70 euros si incluimos los de gestión, una variación de entre el 77 y el 88% interanual muy positiva.

En cuanto al desempeño regional, ahora lo veremos más en profundidad, pero se puede observar cómo en términos de ocupación la gran mejora ha tenido Europa, que mejora en 23 puntos porcentuales, lo cual tiene sentido porque es el área que peor lo ha pasado en los años anteriores, pero aún seguimos con una ocupación por debajo del 56%. Luego lo sigue haciendo muy bien España, que ya inició esa recuperación buena en 2021 y sigue en 2022 con una ocupación que ya se sitúa por encima del 66% en los hoteles bajo propiedad de alquiler o 64% agregado. Sigue muy muy débil el segmento de Asia, que apenas mejora 7 puntos porcentuales hasta el 36% y también Cuba, que aunque se recupera en 15 puntos porcentuales, sigue por debajo o apenas en el 35% de ocupación. Sí que es cierto que el ARR se ha multiplicado, ha crecido un 83% y el ingreso por habitación disponible se multiplica más de dos veces hasta los 43 euros, que es bastante más razonable, pero desde luego todavía hay mucho espacio de recuperación también en Cuba.

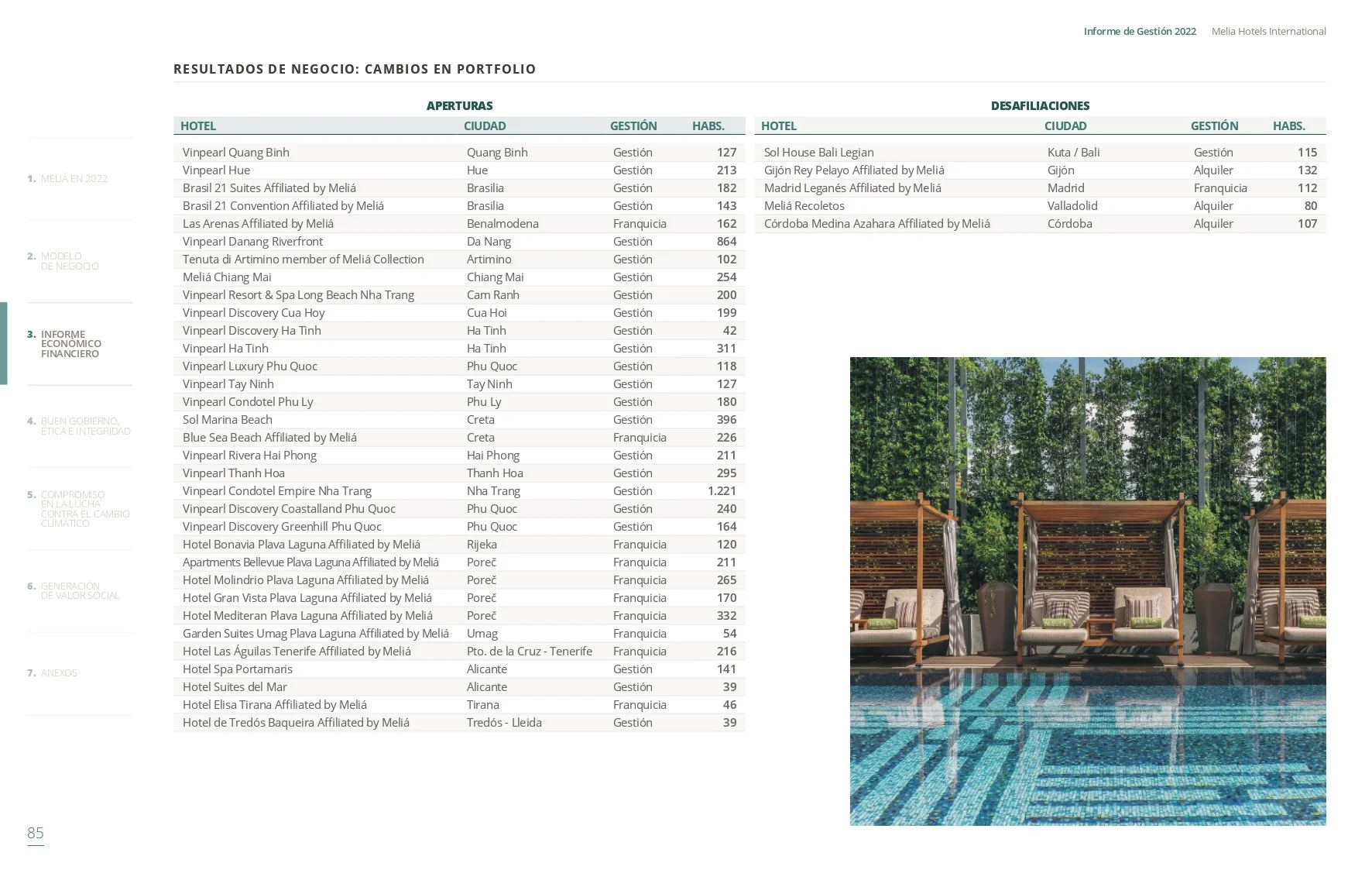

Aquí podéis ver todos los movimientos que se han sucedido durante el año, básicamente un año lleno de aperturas y la gran mayoría de ellas, 15 de las 25, han sido en Vietnam con esa gran asociación que hemos comentado antes en hoteles bajo gestión. Aparte de esas operaciones hemos visto varias aperturas en Brasil, también bajo metodología de gestión, aperturas en Creta bajo modelos de gestión y franquicia, y el resto han sido hoteles de afiliaciones básicamente, por lo que la gran mayoría de las aperturas no han sido de lujo por primera vez en varios años, razón por la cual hemos visto al inicio del informe anual como el porcentaje del portafolio que pertenecía al segmento lujo y premium ha caído en cuatro puntos porcentuales frente al año anterior.

Nos acercamos al final del análisis ya con la revisión de los resultados región por región, empezando por la región más fuerte. Hablamos de España, donde el crecimiento ha sido robusto, un crecimiento interanual del 120% en los ingresos de hoteles en propiedad y alquiler y del 97% en el modelo de ingresos por gestión. Estamos hablando de 670 millones de euros en ingresos en 2022 en este área, con un beneficio operativo de 55,8 millones de euros en propiedad de alquiler y de apenas mediocres en términos del modelo de afiliación, el cual parece haber desaparecido en esta región en los últimos años.

En cuanto a las cifras clave, que es un poco lo que más me interesa ahora mismo, estamos hablando de que la ocupación, como veis, supera el 66%, una mejora de casi 20 puntos porcentuales, por lo cual muy buen desempeño, aunque aún hay espacio todavía para más crecimiento, un ARR que también se sigue recuperando ya prácticamente a niveles prepandemia, en torno a los 140 euros, y un ingreso por habitación disponible de alrededor de 92 euros, que es muy positivo también en ese sentido, donde lo más rentable ha estado en el lado de los ingresos vacacionales, que tienen un ingreso por habitación más alto, pero sí que es cierto que han tenido una evolución más negativa año contra año, porque si bien la ocupación ha mejorado 22 puntos porcentuales, lo cual es bastante por encima de los 18 puntos del ámbito urbano, y con una ocupación de casi el 69%, aún así el ARR ha tenido que bajar un 4% hasta los 140 euros, por lo que el ingreso por habitación disponible ha mejorado todavía un sólido 40% interanual, pero nada que ver con el 90% que ha mejorado el segmento urbano. Eso en términos de España, que ya digo no tiene prácticamente el modelo de franquicia, conforme en los últimos años ha ido deshaciéndose de los hoteles trip.

En España en ningún momento del año las habitaciones disponibles han sido más que en 2019, por lo cual como digo hay bastante espacio todavía de recuperación, donde cuentan con 140 hoteles, prácticamente la mayoría de ellos en alquiler y gestión, y otros 14 en propiedad, que son unas 35.400 habitaciones, básicamente sin cambios frente al año anterior y con un pipeline bastante moderado de alrededor de 7 hoteles y unas 2.000 habitaciones adicionales en los próximos 3-4 años, por lo cual como digo bastante moderado, con la mayor parte de esas aperturas preparadas para 2024, en este caso hablaríamos de 4 hoteles y 870 habitaciones adicionales. Siguen creciendo en base operativa, pero veremos a ver si son capaces de hacerlo, manteniendo sobre todo lo importante, que son los niveles de ARR y la tasa de ocupación, que probablemente mejore conforme se termine de recuperar el turismo internacional. En el caso de las aperturas, sí que vemos que son aperturas sobre todo en segmentos de lujo, en los modelos bajo gestión y luego también aperturas de afiliaciones. Y el pipeline sigue básicamente esa dinámica. Es cierto que los hoteles vacacionales durante la primera parte del año nos dicen que se vieron afectados por la reimposición de restricciones de viaje en Europa y Reino Unido, y eso les estuvo afectando. Por eso el resultado es un poquillo peor de lo que se esperaba en el segmento vacacional.

(página doble ) Si miramos ahora hacia Europa, lo que tenemos es una mejora brutal en términos de ingresos por hoteles en propiedad de alquiler del 130%, incluso por encima de España, con unos ingresos de habitaciones que prácticamente se doblan, aumentando un 200%, pasando de 94 millones a 280 millones, es decir, casi que se han triplicado. Y el modelo de gestoría lo mismo, también se han triplicado los ingresos de 10 a 33 millones de euros. Términos de beneficio operativo en el lado de propiedad de alquiler, Hacienda, 64 millones de euros, por lo cual, el resultado es bastante positivo, hablamos de una mejora estructural desde las pérdidas de 58 millones de euros del año anterior, pero aún hay espacio para mejora. Si miramos un poco país por país, lo más relevante podemos observar cómo el mejor desempeño en términos de ocupación se lo llevó Reino Unido, que mejoró 25 puntos porcentuales, lo cual es lógico porque lo había basado bastante mal en años anteriores, pero luego es cierto que la ARR prácticamente no se movió, mejoró un 7,4%, mientras que la media en Europa fue un aumento del 30%, lo cual se quedó bastante plano en ese sentido, y eso hizo que el ingreso por habitación aún así mejorara casi un 88% hasta los 108 euros, pero a nivel país no es todavía de los más relevantes.

El peor desempeño en términos de ARR y ingreso por habitación es Alemania, sin duda alguna, quien además también tiene la peor ocupación de toda Europa, con un 53,6%, a pesar de ser la segunda con mejor recuperación en términos de ocupación, una mejora de 23,8 puntos porcentuales, pero aún así el ARR se sitúa en 130 euros por debajo de los 170 de la media de Europa, y el ingreso por habitación pues apenas se acerca a los 70 euros frente a los 96 promedios de Europa, a pesar de que el ingreso por habitación haya mejorado drásticamente, un 158% interanual, siendo el mejor desempeño.

Luego, Francia e Italia siguen compitiendo en términos de ocupación, ambas se mantienen en torno al 59%, aunque Italia roza ya el 60, de momento va por delante en la carrera, y en cuanto a ARR no hay comparación, el de Italia se sitúa un 30% por encima del de Francia, estamos hablando de un ARR de 266 euros y un ingreso por habitación de 159 frente a los 122 de Francia. Si miramos las habitaciones disponibles, positivamente las habitaciones disponibles han estado durante todo el año por encima en términos numéricos de 2019, desde el primer trimestre que había un 16% más que en 2019, hasta el cuarto trimestre con un 10% más, pero la ocupación de momento sigue siendo inferior a la de 2019, por lo cual sigue habiendo un buen potencial de mejora en este área geográfica. Se ponen con un portafolio de 19.372 habitaciones, es decir, un incremento de casi 2.000 habitaciones interanual y de nada menos que de 13 hoteles, y el pipeline sigue siendo también muy ambicioso, abrirán otros 12 en 2023 y otras 2.000 habitaciones, es un crecimiento de más del 10% interanual en términos de habitaciones y no se queda corto para 2024 y más allá, por lo que es bastante interesante el pipeline en la región europea, sobre todo en el Mediterráneo, tal y como hemos estado observando. Muchas aperturas de afiliados y franquiciados durante el año, pero bajo gestión realmente solamente han abierto dos nuevos hoteles, uno del Sol y un hotel Melia Colección.

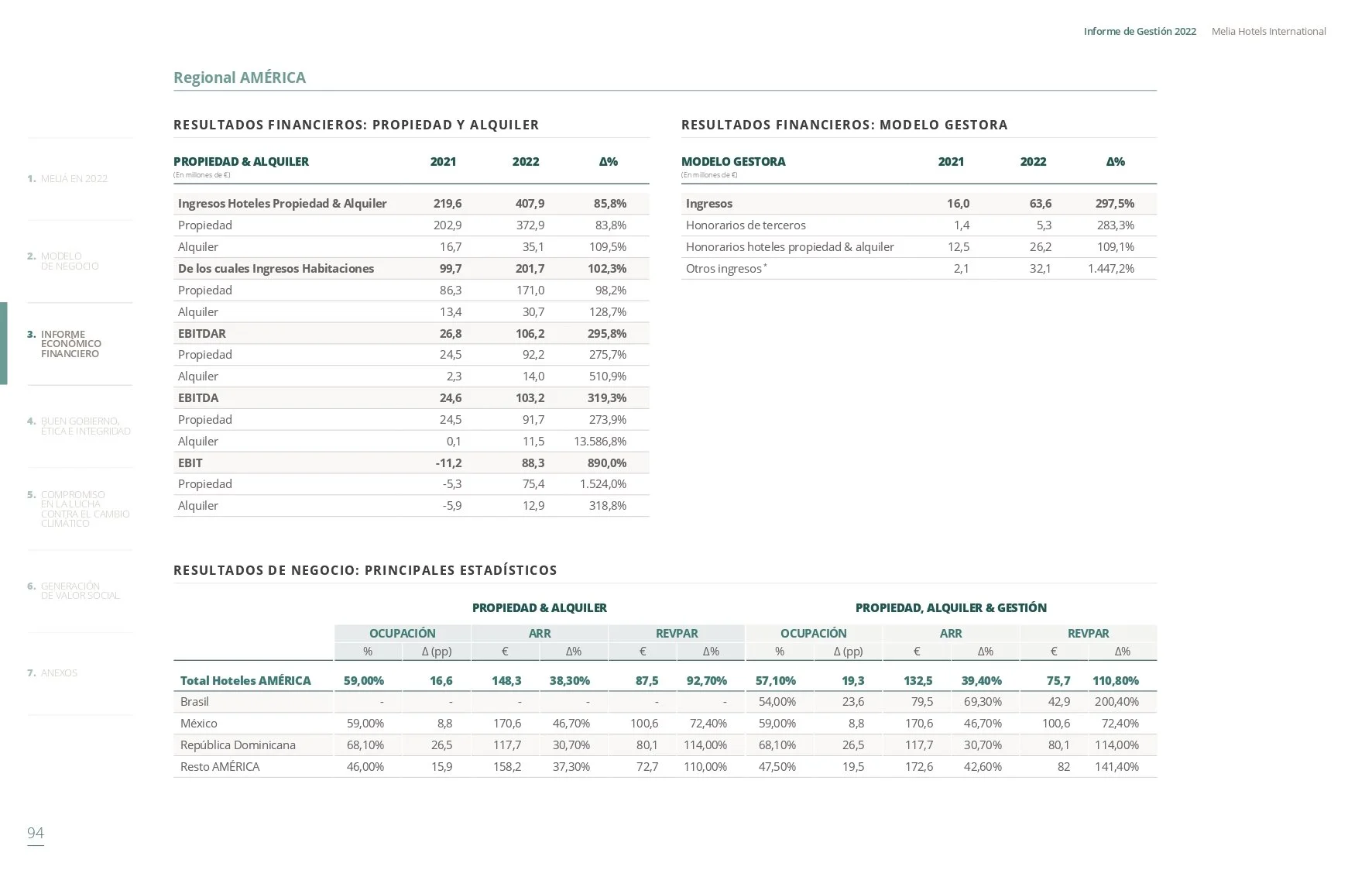

Pasando a la región de América, aquí el desempeño ha sido más moderado. Hemos tenido un crecimiento de ingresos del 85% hasta los 407 millones en hoteles de propiedad y alquiler y otros 63 millones por el lado del modelo de gestoría. La ocupación sigue siendo baja, por debajo del 60%, en torno al 59%, pero que aún así sigue siendo una mejora de 16 puntos porcentuales, muy positiva, y de momento ya es una ocupación mayor que en Europa. El ARR sí que ha evolucionado positivamente un 38%, acercándose a los 150 euros, especialmente con un muy buen desempeño en México, donde el ARR ha mejorado un 46%. Y el ingreso por habitación disponible global en América aumenta un 92% hasta los 87,5 euros, mucho más razonable, de nuevo destacando México, con unos 100 euros de ingresos por habitación disponible, que mejora un 72% interanual, pero el gran desempeño lo ha tenido República Dominicana, que mejora un 114% hasta los 80 euros, y el resto de América, que mejora un 110% hasta los 72 euros. El beneficio operativo es de 88 millones de euros en el área de hoteles de propiedad y alquiler en América. Estamos hablando de un margen por encima del 20%, pero porque recordemos que la mayor parte de los ingresos vienen por el lado de los hoteles en propiedad, ya que en República Dominicana el 100% de los hoteles están en propiedad, sin ir más lejos. Si miráis el pipeline, de hecho veis cómo tienen 16 hoteles en propiedad, 17 bajo gestión y solamente dos en alquiler y uno en franquicia. Este año han abierto dos más bajo gestión y se ponen con 19, y el pipeline es abrir unos cinco hoteles entre 2023 y 2024, todos ellos bajo modelo de gestión, lo cual significaría ampliar unas 1.500 habitaciones en los próximos dos años, especialmente 2023 va a ser clave en aperturas, con unas 1.270 habitaciones adicionales, es decir, más de un 10% interanual. Las dos aperturas de este año han sido integraciones bajo el modelo de afiliación.

Por último, en cuanto a habitaciones disponibles, durante todo el año, ni un solo trimestre han estado al nivel de 2019. De hecho, se han mantenido planas frente al propio 2021, sobre todo en tercer y cuarto trimestre, donde la recuperación sigue siendo muy lenta. Y en promedio, han estado un 13% por debajo de los niveles de 2019.

De cada 2023 las perspectivas son mucho más positivas, por ejemplo con una recuperación total en México ya pronosticada para el primer trimestre, con una fuerte recuperación del segmento MICE, que es básicamente eventos, exposiciones o ferias, conferencias e incentivos. También en República Dominicana se espera una recuperación positiva durante el 2023 y una evolución neta, agradable en el mercado estadounidense y canadiense. Así que en general las perspectivas son buenas para este área geográfica.

Página ya comentada en la nota anterior.

Muy bien, ya solamente nos quedan Asia y Cuba por revisar. Empezamos por Asia, donde ya sabéis que todo el modelo es un modelo de gestoría bajo operaciones de afiliación u operaciones de gestión, sobre todo de estas últimas. Los ingresos son remotos, hablamos de 5 millones de ingresos. No se nos especifica el margen en esta área. Es una mejora del 84% interanual, pero ya veis cómo no es relevante. En cualquier caso, es la área geográfica con peor desempeño. La ocupación sigue por debajo del 36%. Muy, muy débil, aunque mejore este año 7,8 puntos porcentuales. El ARR sí que evoluciona un 20% de mejora, hasta los 82€, de manera que el ingreso por habitación mejora un 50% a los 29€, pero sigue siendo completamente ridículo. En todas las trimestres, las habitaciones totales disponibles han sido significativamente superiores a las de 2019. Estamos hablando del doble de habitaciones, por lo que no se puede esperar más de esta región. Sí que podríamos esperar mejoras en el ARR y en la ocupación, y eso ayudaría a mejorar el resultado, pero desde luego que abiertos han estado y lo que no hay es demanda, por lo que es un área geográfica donde la debilidad es clara.

El pipeline es de otros 12 hoteles en los próximos 3-4 años, es decir, prácticamente un 50% más. Todos ellos serían bajo el modelo de gestión, así que bueno, vamos a ver cómo evolucionaría, pero aún con todas esas aperturas, el resultado no sería muy relevante. Lo que sería interesante saber es el margen de esta área geográfica, porque a priori no parece muy rentable.

Y cerramos con Cuba, donde sucede exactamente lo mismo, donde todos los hoteles se operan bajo gestión, pero sí que es cierto que con una red hotelera que no es tan grande en comparación con China, los ingresos son infinitamente más altos. Hablamos de ingresos por gestoría de 20 millones de euros, que por cierto se multiplican por siete veces frente al año pasado, lo cual es una recuperación estructural brutal provocada por una mejora del ingreso de por habitación del 226% gracias a una ARR que mejora un 83% hasta los 122 euros y una ocupación que mejora también 15 puntos porcentuales al 35% pero que sigue siendo infinitamente débil y de hecho que aún se encuentra un 25% por debajo de las habitaciones disponibles que hayan en 2019 por lo cual el espacio de recuperación en esta área sigue siendo muy fuerte tanto en habitaciones disponibles como en la tasa de ocupación. El pipeline es de cuatro nuevos hoteles, todos ellos abrirán en 2023 que significa agregar unas mil nuevas habitaciones, una mejora de entre el 7% y el 8% interanual, así que veremos la evolución.

Por otro lado, siguen aprovechando la baja ocupación para seguir ejecutando renovaciones de hoteles, sobre todo en términos de gamas altas.

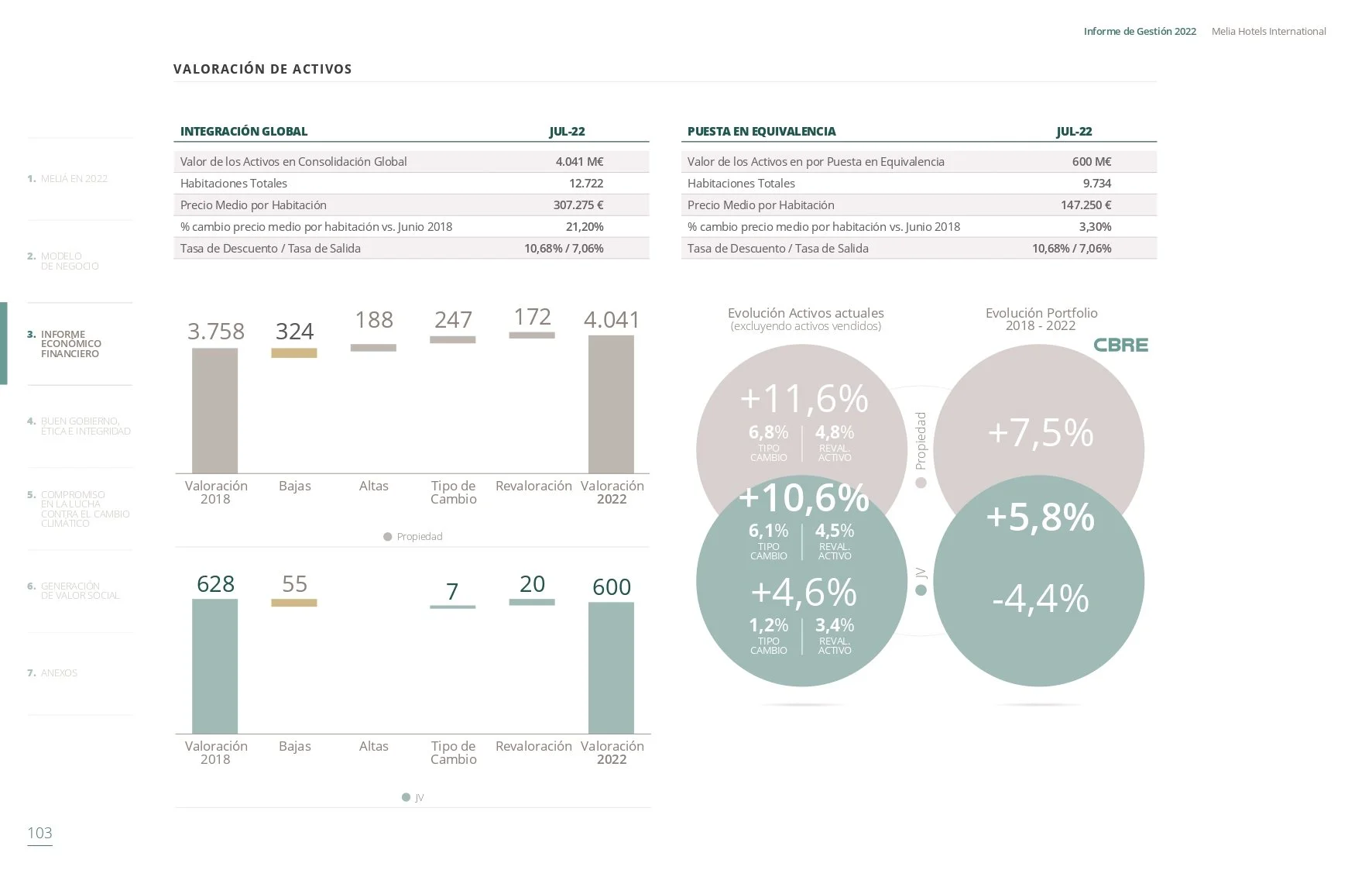

Los ingresos del Club Melia fueron de 42 millones de euros, un crecimiento del 25% interanual. Perdón, no de euros, sino de dólares. Durante el año llevaron a cabo varios movimientos de mejora en diferentes propiedades, como el del Paradisus de Palma Real. El negocio inmobiliario, por otro lado, no se ha realizado ninguna operación de venta de activos, y lo que sí que se ejecuta en 2022 ha sido una nueva valoración de los activos, realizado por una firma externa, en la cual se han valorado todos los activos por 4.000 millones de euros. Todos los activos inmobiliarios bajo propiedad, a los que hay que sumar otros 600 millones, por los activos mantenidos en participación por las joint ventures. Con lo cual, el valor total de sus activos asciende a 4.640 millones de euros, es decir, un 5,8% superior a el del año anterior, y eso es muy interesante, y probablemente es lo más valioso que tiene la compañía, ese activo inmobiliario. Lo cual, insisto, que es bastante interesante, porque luego lo veremos en el balance, pero si lo revisamos, en 2022 el inmovilizado material neto que la compañía presenta es de 3.000 millones, por lo cual estaríamos hablando de unos 2.400- 3.000 millones adicionales fuera de balance los que tiene la compañía, y eso sería un aspecto muy interesante, porque al ejecutar depreciaciones por 2.500 millones, el inmovilizado material, ya digo, incluso disminuye año contra año y cae de esos 3.000 millones. Así que hay que confirmar, y lo haremos antes de acabar la fase 1 de estudio, si efectivamente la compañía cuenta con 1.600 millones en activos fuera de balance, porque de ser así, en ese caso, estaríamos hablando de que el patrimonio neto cambia totalmente (pero el ROE también cae drásticamente, por eso no les interesa meterlo). Desde los 450 millones, apenas en 2022, podríamos estar hablando de un patrimonio neto de 2.000 millones, prácticamente en términos de valor de mercado. Así que no es una duda menor esa que hay que resolver.

Ultra interesante, es la reprentación de lo comentado en la nota anterior.

Es muy interesante porque además nos dan el desglose por región, que era justo lo que me hubiese gustado resolver la duda, y nos lo dan por región también, por lo cual es bastante detallada esta parte de la información. En general, la compañía siempre da información muy detallada. Mi única decepción este año ha sido el hecho de que no me ha dado el ARR ni la tasa de ocupación segmentada por marcas, que sí lo hacía el año pasado. Entonces, contra la valoración de hoteles por habitación, los hoteles de Latinoamérica se valoran en torno a 290.000 euros por habitación, los de España, los urbanos, a 310.000 euros, y los vacacionales, 227.000. Son los menos valorados, los vacacionales, a nivel global de la compañía, y en el resto de Europa es bastante más elevado, en torno a 525.000 por habitación, y se han revalorizado un 26% en los últimos cuatro años.

En cuanto a los hoteles, los de América están valorados en 1.900 millones de euros, el inmobiliario en 80 millones, mientras que los de España están valorados en 1.286 millones de euros. Y, curiosamente, los hoteles vacacionales valen algo más, 630 millones, que los urbanos, 612. En el resto de Europa, los hoteles están valorados en 766 millones de euros. Muy interesante. La mayor revalorización se ha vivido en América, un 47% más. Y en España, un 30% más en los últimos cuatro años, mientras que en el resto de Europa sí que ha sido más lenta y la valoración ha aumentado un 20%.

Positivamente, aún en reestructuración, la compañía no ha retribuido con dividendos a sus accionistas ni tampoco con recompras. Ya dijimos en los informes anuales anteriores que la posición del grupo no era óptima en términos patrimoniales, por lo cual tienen que centrarse en recuperarse antes de hablar de dividendos ni de recompras. Y yo, de hecho, mantendría a la empresa sin dividendos todavía varios años hasta reconstruir el patrimonio en toda la compañía.

No hay cambios relevantes en la estructura accionarial.

Pasamos a la página 112.

La nueva política de retribución variable, lo único que me gusta es que ahora está bastante conectada a la solvencia financiera, y eso me parece genial, por que es el eslabón débil y si ahora la directiva está alineada para mejorarla, eso a los accionistas le viene muy bien, más que la retribución variable esté relacionada con el precio de la acción.

Aumenta un 10% la retribución de la directiva año contra año, lo cual me parece razonable.

pasamos directamente a la página 217, saltándonos todo el bloque ESG y de ética.

Antes de pasar a la revisión de los estados financieros consolidados, simplemente indicar en esta página, donde se resumen muy bien los indicadores clave, la parte de la deuda. Una deuda que asciende a 2.670 millones y que se reduce casi 200 millones frente al año anterior, 180 millones para ser exactos, lo cual es positivo, pero la deuda neta de BIDA sigue siendo muy elevada, es superior a 6 veces. También es cierto que con un 10% menos de EBITDA que en 2019 y un 30% más de deuda, evidentemente con esa ampliación de deuda de casi 800 millones que se tuvieron que aplicar con la crisis. Así que vamos a ver cómo progresivamente van disminuyendo esa deuda neta. Luego veremos en el balance qué parte de esa deuda neta es arrendamientos y veremos cuál sería la deuda neta sin arrendamientos, que en cualquier caso tienen que trabajar en reducirse y por eso me alegro de que el plan de remuneración a largo plazo esté asociado también a la solvencia de la compañía. Luego comentar también el hecho de que la compañía hoy, en 2022, es más rentable que en 2019, porque con 100 millones menos de ingresos ha conseguido los mismos beneficios netos que en 2019, 120 millones, por lo cual ya podemos hablar de una recuperación consolidada. Un margen EBITDA del 24,9% que son 0,5 puntos porcentuales por encima del de 2019 y un margen neto que en este caso se estaría situando con esos 120 millones de euros de beneficio neto en alrededor de los 7,14% de margen neto, lo cual, como digo, es una mejora relevante frente a 2019 cuando el margen neto se situaba en el 6,7%.

Avanzamos a la página 273, los estados financieros consolidados.

Vamos, ahora si, a ver las cuentas de la empresa.

Haré énfasis en la evolución del balance y en el Cash flow y la generación de flujo de caja libre.

Si nos vamos a Balance y empezamos por los activos, vemos que el activo no corriente se mantiene sin cambios respecto al año anterior, alrededor de los 3.900 millones de euros, sin cambios razonables en ninguna partida. Se estabiliza ya por fin el fondo de comercio y los intangibles, en alrededor de 80 millones de euros. El inmovilizado material registrado es de 1.600 millones de euros, lo cual es interesante porque veíamos que la nueva valoración de activos inmobiliarios a mercado era de alrededor de 4.000 millones de euros y otros 600 millones más si añadimos las participadas en la joint venture capital. Por lo que estaríamos hablando de que, a falta de confirmarlo y lo haré antes de acabar la fase 1 de estudio, la compañía estaría trabajando con alrededor de 2.400 millones de euros fuera de balance. Este dato es muy relevante.

¿Por qué esto es relevante? Pues bueno, básicamente porque si esto cambia la situación patrimonial de la compañía. Estamos hablando de que ahora mismo tiene un patrimonio neto de 445 millones de euros, que ya es una mejora de 120 millones frente al año anterior, ya que no han repartido nada del beneficio neto, pero estaríamos hablando que tendrían otros 2.400 millones agregados de patrimonio neto, que no están dentro de balance. Lo que quiere decir de que si en algún momento la compañía estuviese en una situación de estrés, como pudo ser en el 2020-2021, y vende alguno de sus hoteles y pasa a operarlos bajo un modelo de gestión, liberaría una cantidad de caja neta muy relevante. Yo creo que es un punto importante que no se ve en las cuentas y que, de ser cierto y de confirmarse, podría cambiar totalmente la valoración de la compañía. Porque, repito, estaríamos hablando de 2.400 millones adicionales, es decir, cinco veces más el patrimonio neto que tiene ahora mismo, que no es ninguna tontería lo que estamos hablando. Y, si bien no entra dentro del patrimonio neto contable, es una liberación al estrés patrimonial y, sobre todo, a la posición de solvencia, muy importante. Sobre todo, insisto, si se hacen movimientos como se hicieron en 2021 de vender hoteles y pasarlos a operar bajo gestión.

La compañía tiene 1.370 millones en activos por derecho de uso, que son arrendamientos bajo la normativa nueva, tal y como ya sabemos, y esos son los cambios relevantes. También hay un aumento en las inversiones valoradas por el método de participación, que incluyen las nuevas inversiones en la Joint Venture de Rafael Nadal y otras participaciones en Vietnam.

El activo corriente aumenta durante el año en torno a 120 millones de euros, que es básicamente gracias a, por un lado, el aumento del efectivo y equivalentes de efectivo, que aumentan en aproximadamente 70 millones de euros, y luego también aumenta, por otro lado, las existencias un 20% hasta los 30 millones, los deudores comerciales y las cuentas por cobrar aumentan también 50 millones de euros a los 183 millones de euros, ese es el punto más negativo, pero en contraparte, si miramos los pasivos, podemos ver como las cuentas por pagar a acreedores ha aumentado todavía más, ha aumentado a los 500 millones, es decir, unos 130 millones de euros más que el año anterior, por lo cual vuelven otra vez los acreedores comerciales a seguir financiando el capital de trabajo neto de la compañía y eso, como veremos en el flujo de caja libre, ha liberado otra vez efectivo por otros 77 millones de euros, nada menos, lo cual ayuda muchísimo a la liquidez de la compañía, yo creo que ese es el gran punto fuerte que tiene la compañía y que le ha ayudado mucho en la gestión de la crisis.

Si revisamos el resto de los pasivos, como hemos dicho antes, tenemos un patrimonio neto de 445 millones de euros, es una mejora interanual del 37%, que es el ROE de la compañía del año pasado, tal y como estuvimos comentando, si mantuviese el beneficio neto idéntico este año, el ROE estaría cayendo alrededor del 27%, que seguiría muy por encima del 12-13% de ROE que tenía la compañía en 2019, pero evidentemente provocado por un patrimonio neto mucho más deteriorado y que tiene que continuar reconstruyéndose. Si vamos al pasivo no corriente, no hay cambios relevantes frente al año pasado, sí que positivamente lo que vemos es que se reduce la deuda o los pasivos, mejor dicho, por arrendamientos, que se reducen en torno a 80 millones de euros año contra año, mientras que las deudas a corto plazo también evolucionan negativamente, aumentando en torno a 90 millones a 2.130 millones de euros. Estamos hablando de deuda a largo plazo, pasivos no corrientes. Si vamos a los pasivos corrientes, la deuda a corto plazo, aquí sí que tenemos una evolución negativa, aumenta en 74 millones de euros estos pasivos, con un aumento de la deuda a corto plazo a 150 millones, es decir, 30 millones más que el año anterior, a la vez que los pasivos por arrendamiento a corto plazo se reducen 40 millones, a los 148 millones de euros. Y los acreedores comerciales, que es la partida que más ha cambiado, como veníamos comentando, ha aumentado en torno a 130 millones de euros hasta los 500 millones, de manera que son los proveedores quienes han financiado el capital de trabajo neto de la compañía, lo cual es muy favorable ya que, en caso contrario, el fondo de comercio sería negativo en torno a 400 millones de euros. Y dejaría en una situación de liquidez a corto plazo muy difícil a la compañía. Pero está la bebida gracias precisamente a esa financiación por parte de los acreedores comerciales.

Respecto a la cuenta de pérdidas y ganancias, no voy a comentar mucho más desde lo que ya hemos hablado, simplemente centrarme en lo nuevo. Por ejemplo, los cambios en el margen operativo y margen EBITDA que ya hemos estado comentando. La compañía va a cerrar el 2022 con un margen operativo de alrededor del 11,8% y continúa recuperándose, pero todavía está por debajo de niveles de 2019. Todavía hay cierto margen de mejora en ese sentido, pero desde luego es bastante positivo. Esos 200 millones que presenta la compañía de beneficio operativo no coinciden con los datos de TIKR que hablan de 133 millones, que sería un margen del 8%. No termino de determinar exactamente el por qué no coinciden ambos datos. Tiene que ver con el tema de los gastos, que cada uno los representa de forma diferente, pero evidentemente, ante la duda, yo me quedo con los datos que me presenta la empresa, que son, como digo, 200 millones de beneficio operativo. Pero habría que ver exactamente qué es lo que están haciendo, porque en todos los casos los resultados de la compañía son más favorables que los que presenta TIKR, así que es probable que hagan algún tipo de ajuste en su cuenta de precios y ganancias para presentar algunos datos más bonitos. Pero si tomamos los datos de TIKR, en ese caso estamos hablando de un margen operativo del 8% en 2022, que serían unos 133 millones de beneficio operativo, que estaría todavía lejos del margen del 12% de 2019 o del 14% que se llegó a alcanzar en el 2018, por lo cual hay todavía bastante margen de mejora en cualquiera de los dos casos.

Vale, ya lo he localizado y es simplemente que TIKR toma la nueva evaluación de activos, las pluralidades de activos, por 67 millones de euros. Las pone como movimientos extraordinarios, lo cual tiene mucho más sentido, tanto este año como el año anterior, que también hubo una apreciación de casi 82 millones de euros. Por eso el beneficio neto coincide en ambos cuentos de resultados, pero el beneficio operativo no. Ese es el movimiento que lo explica. Esos movimientos extraordinarios que la compañía mete directamente como beneficio operativo y no diferencia a los movimientos ordinarios de los extraordinarios, y la compañía sí que lo hace. Es cierto que en 2021, esas plusvalías de inmovilizado por 75 millones sí que la compañía las separaba dentro de los ingresos, pero en el 2022 solamente ha contabilizado 12 millones que han sido por la venta de activos. Pero los otros 55 millones de devaluación de activos no las mete dentro de las plusvalías de inmovilizado, sino que las mete dentro del resultado operativo directamente, y eso pues infla el resultado operativo que parece ordinario y no lo es. Así que el dato realmente fiable en este caso es el de TIKR, en el cual, como digo, el beneficio operativo de 2022 ordinario sería de alrededor de 133 millones de euros, aunque el beneficio neto sí que se sitúa en 120 millones gracias a las plusvalías.

El resultado financiero del año ha sido equivalente al del año anterior, unos 61 millones de euros, donde 45,5 millones, que es lo que me interesa, son los gastos de financiación bancaria, lo que paga por la deuda, que son 5 millones más que el año pasado. Mientras que el resultado cambiario por el cambio de moneda ha sido de 13 millones negativo, es decir, 12 millones más negativo que el año anterior, y el gasto por arrendamiento se mantiene sin cambio en torno a 30 millones. Luego sí que han tenido una plusvalía, un resultado financiero que tiene que ver con las inversiones de la compañía de 27 millones, es decir, 20 millones más que el año anterior.

Si nos vamos al flujo de caja de operaciones, se recupera agresivamente y ha generado 493 millones de euros frente a los 130 millones del año anterior, por lo cual es una recuperación muy robusta e incluso es una generación de efectivo de operaciones superior a los 380 millones que generó en 2019, por lo cual en este punto la recuperación es absoluta frente a niveles previos a la pandemia y aún con margen de mejora. A esto ha beneficiado, como comentábamos antes, 77 millones de liberación por cambios en el capital circulante gracias a la mayor financiación por parte de proveedores y eso es positivo para la generación de flujo de caja libre. Mientras, el flujo de caja libre que calculamos como beneficio operativo, que en este caso es de 133 millones de euros normalizados, que ese es un error que el año pasado cometimos al no fijarnos que el de la compañía no era normalizado, entonces tendríamos un beneficio operativo de 133 millones normalizados menos los impuestos que durante el año han sido de 36 millones de euros. Más la depreciación y amortización total que durante el año se ha situado en los 268 millones de euros. Menos el CAPEX que se ha situado en los 112 millones de euros y ya recupera niveles de 2019. Menos la variación del capital de trabajo neto que en este caso sería positiva en 77 millones de euros (sumaría). Menos el pago de arrendamientos que en este caso durante el año ha sido de 221 millones de euros. Por lo cual tendríamos un flujo de caja libre consolidado de 110 millones de euros. Lo cual sería una conversión de beneficio neto a flujo de caja libre para la fima superior al 91%, lo cual se sitúa por encima de los 93M€ de FCFF que generó en 2019.

Por otro lado, en el efectivo de financiación, salidas netas subieron 41 millones de pago de intereses de deuda y 43 millones de repagos netos de deuda, que positivamente continúa reduciéndose, mientras que los arrendamientos, como hemos comentado, aumentaron a 220 millones de euros.

Avanzamos a la página 282.

Si vemos las notas de la página 282, podemos observar la composición de la deuda neta de 2.673 millones de euros, de los cuales 1.462 millones de euros son pasivos por arrendamiento. Por lo cual, si descontamos los arrendamientos, la deuda neta de la compañía es de 1.210 millones de euros, lo que es el equivalente a 2,9 veces el EBITDA sin plus o alias de la compañía, lo cual es bastante más razonable, pero que para mí sigue siendo elevado. Otra forma de verlo es a través de la generación de flujo de caja libre para la firma, que en ese caso, si hacemos la comparativa, estaríamos hablando de que la compañía tardaría 11 años con el flujo de caja libre que genera actualmente en pagar toda su deuda, lo cual para mí sigue siendo elevado.

Hasta aquí el análisis detallado del informe anual 2022.

Los grandes puntos positivos es la vuelta a la generación de beneficios, la altísima conversión a flujo de caja libre, y la mejora de la posición de deuda. Y los datos negativos son la caída de información y transparencia, sobre todo de cara a los niveles de ARR y tasa de ocupación por segmentación de marcas, que es el gran dato que nos ha faltado. Y el otro dato que nos falta por averiguar, que sería muy interesante y cambiaría estructuralmente la tesis, es averiguar si esos 2.400 millones de valoración de los inmobiliarios por encima del valor en libros, efectivamente es así, si realmente está fuera de balance, estaríamos hablando de multiplicar por 5 el patrimonio neto actual a alrededor de los 2.800 millones de euros y eso cambiaría estructuralmente la situación valorativa. Entonces hay que averiguarlo para saberlo y tenerlo en cuenta de cara también a la valoración, porque actuaría como margen de seguridad sólido adicional, siendo un activo fuera de balance tangible y, como digo, recientemente valorado a valor de mercado. Para que os hagáis una idea, 2.400 millones entre 220 acciones son alrededor de 11 euros por acción adicionales fuera de balance. Es decir, si vendiésemos el 100% de nuestro inmobiliario a valor de mercado por 4.600 millones de euros, incluyendo las participadas en la Joint Venture, nos estaríamos dirigiendo hacia una valoración en libros muy elevada y eso no está recogido en el balance. Donde recordemos que solamente 1.600 millones están recogidos como inmovilizado material frente a 4.600 millones de valoración que tienen realmente estos activos o 4.000 millones si dejamos fuera la valoración de participadas. En cualquier caso estamos hablando de entre 2.400 y 3.000 millones más fuera de balance. En el informe anual 2023 profundizaremos más al respecto.